Les offres de jetons de sécurité n’ont pas l’air beaucoup mieux en 2019

Pressés d’expliquer qui les utilise et pourquoi, 99% des cryptocurrencies laissent échapper tout leur air, volent dans la pièce en faisant un bruit de framboise, frappent le mur et tombent derrière le canapé pour toujours.

La fête est finie. Quelques-uns, cependant, peuvent présenter un cas d’utilisation crédible. Les ” titres symbolisés ” pourraient être l’un d’entre eux : un moyen plus ouvert et plus efficace de négocier des actions et des billets ainsi que de distribuer des flux de trésorerie.

A voir aussi : Libellule, éthique et dépenses d'infrastructure

Les partisans de l'” offre symbolique de sécurité ” (STO) racontent cette histoire depuis maintenant un peu plus d’un an. Ce rapport de données examine le marché, constate que peu d’entre eux l’achètent, interroge les participants au marché pour connaître leur point de vue et révèle des lacunes dans le cas d’utilisation au niveau du sol qui expliquent son échec à prospérer.

En octobre 2017, le marché des ” offres initiales de pièces “, ou ICO, a atteint un sommet, avec plus de 100 levées de fonds concluant par la vente de jetons crypto, selon Token Data, fournisseur de données de marché. Les promoteurs estimaient que ces jetons constituaient une innovation au même titre que la société par actions : il ne s’agissait pas d’une réclamation sur les flux de trésorerie, mais d’un navire pour participer aux effets de réseau et capturer directement la valeur latente de ces effets. Les réseaux ” à jetons ” qui recueillaient des fonds ce mois-là allaient du prosaïque, comme un échange de crypto sans frais appelé Cobinhood (13,2 millions de dollars), au ridicule, comme Dentacoin, ” la solution de la chaîne de blocage pour l’industrie dentaire mondiale ” (1,1 million de dollars).

À l’époque, on n’avait pratiquement jamais entendu parler d’un tel projet, car le fait qu’il reconnaisse sa valeur symbolique pourrait être une valeur mobilière comme le certificat d’actions ordinaire. Dans les mois qui ont suivi, la Securities and Exchange Commission (SEC) des États-Unis a envoyé des douzaines d’assignations à comparaître à des émetteurs symboliques, indiquant qu’ils étaient en désaccord. En mars suivant, le nombre d’inscriptions à la SEC pour les nouvelles offres de jetons représentait plus de la moitié de l’activité totale des transactions de l’OIC pour le mois.

Avec l’arrivée de la SEC et le refroidissement des OIC, un nouvel enthousiasme pour la paperasserie s’est manifesté.

La popularité soudaine en 2018 du soi-disant ” jeton de sécurité ” a sans aucun doute été une ruée vers l’argent liquide. Toutefois, il y a un cas d’utilisation pour les “titres symbolisés” qui mérite d’être pris en considération. Bitcoin a montré comment la propriété pouvait être sécurisée numériquement et transférée sans intermédiaires. Un titre symbolisé pourrait faire de même pour les contrats d’investissement. Les “ contrats intelligents ” sont une proposition de valeur qui a été discutée en cryptocurrency bien avant Bitcoin.

Il y a lieu d’être optimiste quant au fait que cette forme de propriété programmable peut apporter efficacité, transparence, liquidité et accès au marché des placements privés américains annuels de 1,7 billion de dollars. La proposition de valeur est que les contrats intelligents réduiront le coût de la conformité en matière d’émission primaire et de négociation sur le marché secondaire. Les émetteurs bénéficient d’une réduction des primes de liquidité et d’un plus grand nombre d’acheteurs pour se faire concurrence dans le cadre de leur placement. Les investisseurs profitent d’un meilleur accès aux occasions de placement en phase de croissance. Il s’agit là d’un fait convaincant sur les marchés de capitaux américains qui, depuis près de deux décennies, privent les investisseurs de détail d’une exposition aux placements en phase de croissance.

Le recul du PAPE sur les titres à faible capitalisation a réduit les occasions de placement au détail en ce qui a trait au risque et au rendement

Cette proposition de valeur et l’évocation d’un refroidissement de la réglementation sur les marchés ont amené certains à croire que les titres symboliques ramèneraient un marché haussier dans le crypto. La machine de Wall Street est passée du crypto aux jetons de sécurité, l’un des rares domaines dans lesquels l’auditeur avide peut détecter de faibles échos de son passage.

Le battage médiatique

- “Si ça marche, vous allez voir des tremblements de l’autre côté de Wall Street.” -Commentateur de la CNBC

- “Les actions d’Apple et de Tesla dans la chaîne d’approvisionnement pourraient être le prochain gros titre de CNBC.

- “2019 : L’année où les offres de titres numériques deviennent les nouvelles OIC” -CoinDesk

- “Pourquoi les offres de jetons de sécurité remplacent les offres initiales de pièces de monnaie” -Silicon Valley Business Journal

À partir de 30 000 pieds d’altitude, le dossier d’utilisation des titres symbolisés semble convaincant. Comme c’est le cas pour de nombreux projets basés sur une chaîne de blocs, le zoom avant sur l’utilisateur et des incitations mal alignées apparaissent pour les principaux acteurs du marché.

- Investisseurs : Les jetons numériques comportent des risques technologiques, réglementaires et de marché. En l’absence d’un marché liquide prêt et en attente, les investisseurs privés sont peu enclins à superposer le risque au rendement du risque qu’ils comprennent déjà.

- Courtiers : Les banquiers et les courtiers-négociants efficaces exigent une prime pour l’émission primaire ; plus ils sont efficaces, moins ils sont incités à adopter ce produit, surtout que leurs investisseurs ne réclament pas ce produit.

- Émetteurs : Avec des marchés inondés de capitaux privés, il y a très peu d’émetteurs de qualité qui ne peuvent lever des fonds. Plus l’opportunité d’investissement est bonne, plus l’accès aux fonds et aux banques d’investissement se situe dans le quartile supérieur, où les décisions d’investissement ont des effets de faiseur de roi sur le marché. L’intérêt pour l’innovation qui perturbe ces relations est donc inversement lié à l’aptitude au capital, une répétition de la tendance. d’émetteurs américains ayant accès à de nouvelles options de crowdfunding en vertu de la JOBS Act of 2012.

Si vous le construisez, viendront-ils ?

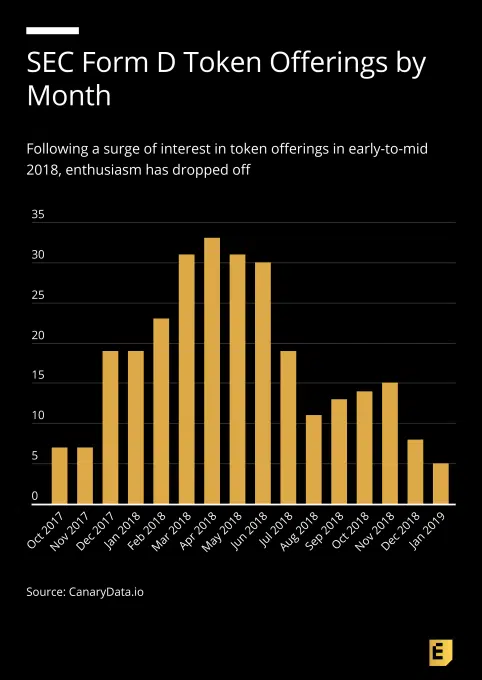

Afin de déterminer si les nouvelles émissions de titres à jeton trouvent leur place sur le marché, Canary Data, une initiative de recherche sur la cryptographie ouverte, a entrepris une recherche exhaustive des fils de presse et de la base de données EDGAR de la SEC, de 2017 à la mi-janvier, à la recherche de déclarations publiques et de dépôts relatifs aux offres de jetons de sécurité. C’est une méthode imparfaite ; notre base de données d’offres évolue constamment à mesure que de nouvelles informations deviennent disponibles. Mais dans un segment émergent des marchés financiers, il reflète le niveau d’activité crédible et dominant.

Nous avons filtré les jetons qui sont dans le moule du ” jeton utilitaire ” de l’OIC, offrant un instrument financier comme une forme d’accès à un effet réseau précieux. Bon nombre d’entre eux se sont inscrits à titre de titres, mais c’est la proposition de valeur d’un titre transactionnel symbolisé – une réclamation sur les flux de trésorerie, représentée comme un jeton – qui nous intéresse.