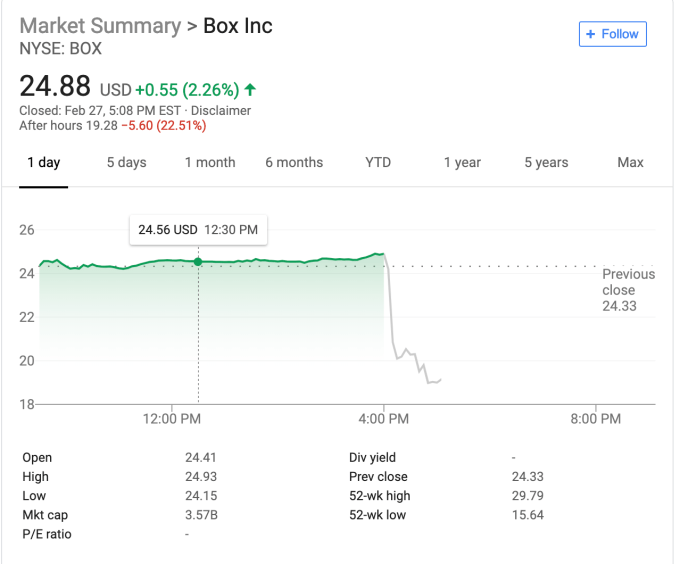

Hausse de 20 % du chiffre d’affaires du quatrième trimestre, mais baisse de 22 % des stocks après les heures de bureau

D’après les mesures les plus sensées, Box a présenté aujourd’hui un très bon rapport sur ses bénéfices, avec des recettes en hausse de 20 % par rapport à l’année dernière, pour atteindre 163,7 millions de dollars. Ce n’est pas si mal, mais Wall Street n’était pas content de voir les actions se faire descendre de plus de 22 % après la fermeture de l’imprimerie au moment d’aller sous presse. Il semble que les investisseurs n’étaient pas satisfaits des conseils de la société.

A lire aussi : Ce VC a été long sur HotelTonight et ça a payé ; voici comment.

Selon Alan Pelz-Sharpe, analyste principal chez Deep Analysis, une société qui surveille l’espace de gestion de contenu, le problème tient en partie au fait que l’entreprise n’a pas réussi à atteindre ses prévisions, ce qui s’est combiné à des directives plus faibles, une combinaison difficile, mais il souligne que l’avenir s’annonce bien pour elle.

“Box a manqué ses estimations et s’est fait taper dessus aujourd’hui, mais le tableau d’ensemble est toujours en pleine croissance. Au fur et à mesure que Box s’installe de plus en plus dans l’espace de l’entreprise, le cycle des transactions prend plus de temps à conclure et je pense que cela a joué un rôle important dans ce changement. C’est à Box qu’il incombe de conclure ces grosses affaires au cours des deux prochains trimestres, mais si c’est le cas, ce sera un véritable avertissement pour les anciens fournisseurs d’entreprise, car Box commence à prendre une part de leur marché adressable “, a déclaré Pelz-Sharpe à TechCrunch.

A voir aussi : Les offres de jetons de sécurité n'ont pas l'air beaucoup mieux en 2019

Cela correspond à ce que disait Aaron Levie, PDG de la société : “Wall Street avait des attentes plus élevées en ce qui concerne nos prévisions de revenus pour l’année prochaine, et je pense que c’est tout à fait juste, mais en tant que société, nous sommes très concentrés en ce moment à accélérer notre taux de croissance et la façon dont nous allons y parvenir est de vraiment apporter la gamme complète des fonctionnalités de Box à plus de clients,” a dit Levie à TechCrunch.

Du côté positif, Levie a souligné que l’entreprise a atteint un taux de croissance positif non-GAAP pour la première fois en 14 ans d’histoire avec des projections pour la première année complète de rentabilité sans écart pour le 20e exercice qu‘elle vient de lancer.

La compagnie affichait des pertes sur un coût par action de 0,14 $ l’action pour le trimestre le plus récent, mais même cette perte était inférieure à celle de 0,24 $ l’action pour l’exercice précédent. Il semblerait que les revenus vont généralement dans la bonne direction, mais Wall Street ne l’a pas vu de cette façon, fouettant la société de gestion de contenu en nuage.

Graphique : Boîte

Wall Street a tendance à essayer de projeter les performances futures. Ce qu’une entreprise a fait ce trimestre n’est pas aussi important pour les investisseurs, qui ne sont apparemment pas satisfaits des projections, mais Levie a souligné que l’opportunité ici est énorme : “Nous visons un marché de plus de 40 milliards de dollars, donc si vous pensez à l’ensemble des dépenses en gestion de contenu, collaboration, infrastructure de stockage – comme tout cela passe au cloud, nous voyons cela comme la pleine opportunité que nous allons sortir et servir”, explique Levie

Pelz-Sharpe pense également que Wall Street pourrait manquer le tableau à long terme : “Le passage à une véritable entreprise a commencé il y a quelques années chez Box, mais il a fallu du temps pour trouver les bons partenaires et les bonnes infrastructures pour faire face à ces migrations et implémentations plus importantes et complexes”, explique Pelz-Sharpe. Si cela se produisait, Box pourrait commencer à capter des parts beaucoup plus importantes de ce marché de 40 milliards de dollars de gestion de contenu en nuage adressable, et les chiffres pourraient finalement être beaucoup plus à la convenance des investisseurs. Pour l’instant, cependant, ils ne sont manifestement pas satisfaits de ce qu’ils voient.