L’échec du service de la trousse de repas Munchery doit 6 M$ aux détenteurs de cartes-cadeaux, aux vendeurs et aux fournisseurs.

Plusieurs semaines après une fermeture soudaine qui a laissé les clients et les vendeurs dans l’embarras, le service des trousses-repas Munchery a déposé son bilan. Dans le dépôt en vertu du chapitre 11, James Beriker, chef de la direction de Munchery, cite la concurrence accrue, le surfinancement, les efforts d’expansion agressifs et l’échec du premier appel public à l’épargne de Blue Apron comme causes de sa disparition.

Munchery doit 3 millions de dollars en cartes-cadeaux non réglées et 3 millions de dollars de plus à ses vendeurs, fournisseurs et diverses contreparties, révèle le dépôt. Le reste de la dette de la compagnie comprend une dette garantie de premier rang de 5,3 M$ et une dette convertible d’environ 23 M$. Munchery dit qu’elle a amassé 5 millions de dollars auprès d’un acheteur de son équipement, de sa machinerie et de son siège social de San Francisco.

A découvrir également : Netflix pourrait perdre 192 millions de dollars par mois à cause du piratage et de l'étude sur les coupures de cordons.

L’entreprise avait levé plus de 100 millions de dollars en capital de risque, atteignant une valeur de 300 millions de dollars en 2015 avant de cesser ses activités le 22 janvier dernier et de mettre à pied 257 employés au cours du processus. Munchery était soutenu par Menlo Ventures, Sherpa Capital, e.Ventures, Cota Capital et dautres.

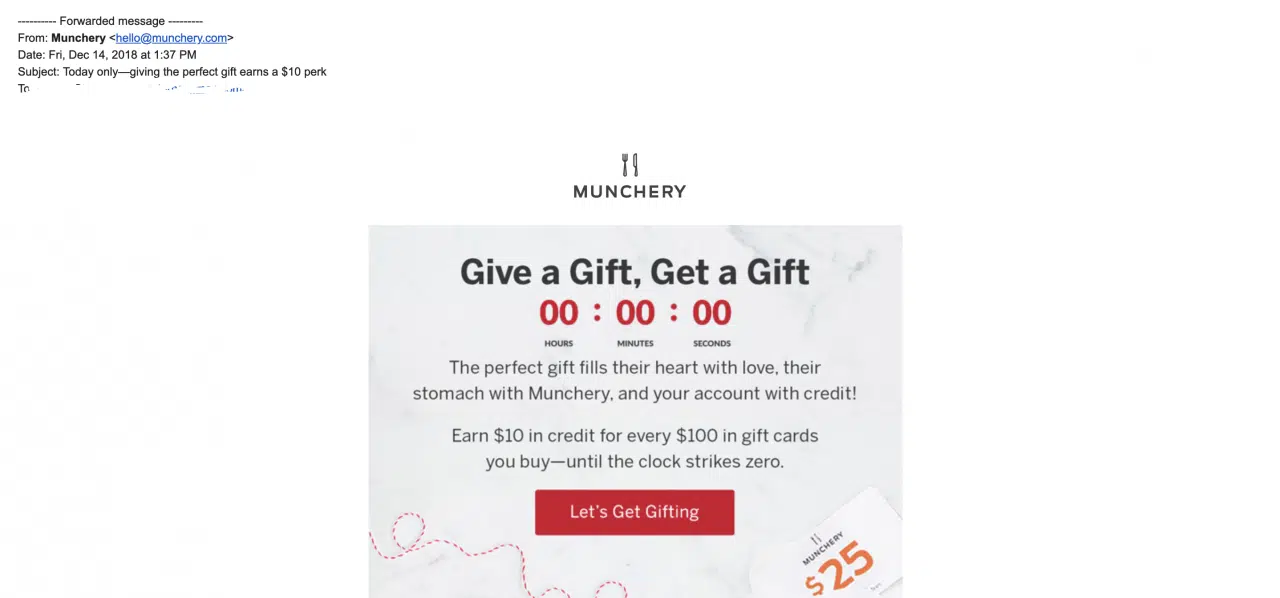

L’entreprise, qui n’a pas avisé ses fournisseurs qu’elle allait fermer ses portes, a fait l’objet d’un examen minutieux parce qu’elle n’a pas payé ces fournisseurs à la suite de la fermeture de ses portes. Pour empirer les choses, les courriels consultés par TechCrunch montrent que Munchery a continué à commercialiser agressivement ses cartes-cadeaux dans des courriels envoyés aux clients en décembre, des semaines avant qu’un dernier courriel à ces mêmes clients n’annonce qu’elle cessait ses activités, avec effet immédiat.

Lire également : Google lance l'application éducative Bolo pour améliorer l'alphabétisation des enfants en Inde

Un courriel annonçant l’envoi de cartes-cadeaux Munchery à un client des semaines avant la faillite de l’entreprise.

Les derniers documents déposés devant les tribunaux ont fait la lumière sur le processus décisionnel de Beriker au cours de ces derniers mois, sur les changements fréquents de Munchery, les mises à pied en 2017, les plans de l’entreprise pour augmenter ses ventes de produits Munchery dans les magasins Amazon Go et ses tentatives de vente ratées. Beriker est le seul membre restant du conseil d’administration de Munchery. Il n’a pas répondu à plusieurs demandes de commentaires de TechCrunch.

Au troisième trimestre de 2018, Munchery, sur la recommandation de son conseil d’administration, a engagé une banque d’investissement pour trouver un acheteur pour le démarrage, mais en vain. M. Beriker laisse entendre que l’absence d’acheteur, conjuguée aux tendances de l’industrie, comme les rondes de capital de risque plus importantes que nécessaire et les évaluations gonflées, sont à l’origine de l’échec du démarrage de l’entreprise à livrer la marchandise.

“L’entreprise s’est développée de façon trop agressive au cours de ses premières années d’existence “, affirme le dépôt de la demande. “L’accès à des capitaux importants de la part des principales sociétés de capital-risque de la Silicon Valley à des valorisations élevées et des dettes à faible coût auprès des banques et des sociétés de capital-risque, combiné à la perception que le marché de la livraison alimentaire à la demande se développait rapidement et serait dominé par une ou deux marques – comme Uber avait dominé le marché du covoiturage – poussa la société à investir activement dans son activité avant d’avoir un modèle commercial bien établi et évolutif”.

La concurrence accrue de concurrents bien financés a également détourné le démarrage de l’entreprise, et l’échec épique de l’introduction en bourse de Blue Apron, qui a eu un ” impact négatif important sur l’accès au financement pour les jeunes entreprises dans le secteur de la livraison alimentaire en ligne “, a été la cerise sur le gâteau, selon Beriker’s statements.

D’anciens vendeurs de Munchery ont protesté aujourd’hui à @sherpa, l’un des investisseurs de la startup qui est resté silencieux alors que d’anciens employés, vendeurs et chauffeurs réclament des milliers de dollars : “L’idée de départ ne vole pas les tartes !” Photo par @ThreeBabesBabesBake pic.twitter.com/kfaOZ9CFkqq

– Kate Clark (@KateClarkTweets) 30 janvier 2019

Les vendeurs de Munchery, qui n’ont pas été avisés ou payés après l’annonce de Munchery, ont critiqué ouvertement l’entreprise et le manque de responsabilité du capital de risque dans les semaines suivant la fermeture de Munchery. Lenore Estrada de Three Babes Bakeshop, parmi plusieurs vendeurs qui devaient des milliers de dollars en factures impayées, a orchestré une manifestation devant les bureaux de Sherpa Capital, un investisseur de Munchery, en janvier. Elle a dit qu’elle a parlé avec Beriker et le PDG fondateur de Munchery, Conrad Chu, pour tenter de ramasser les pièces du puzzle du démarrage raté.

“Aucun d’entre nous à qui on doit de l’argent n’aura quoi que ce soit”, a dit Estrada à TechCrunch plus tôt aujourd’hui. “Mais le PDG, après avoir tout fait foirer, est toujours payé.”

En effet, Beriker touche toujours un salaire de 18 750 $ par mois, soit la moitié de son salaire d’avant la faillite, ainsi qu’une ” indemnité de succès basée sur le produit net de la vente des actifs de l’entreprise, jusqu’à concurrence de 250 000 $ “, indique le demandeur.

Consultez le dépôt de bilan complet ici :

Après une fermeture brutale, ce sont les petits commerçants de Munchery qui paient la note.